El Blog de Gestoría DS

Bienvenido al blog de Gestoría DS!

Aquí publicaremos periódicamente artículos de opinión relacionados con todos los servicios que prestamos.

Podrás estar al día de novedades en materia fiscal, laboral, contable y de todos aquellos temas de actualidad e interés para autónomos y sociedades.

Esperamos que las entradas del blog sean de su agrado y comparta con sus contactos todo aquello que le resulte de interés.

Retención por alquileres a partir de Enero de 2016

16 Diciembre 2015

Tras la reforma fiscal que entró en vigor el 1 de enero de 2015, se ha contemplado una bajada en el tipo de retención para rendimientos de capital inmobiliario. En relación a ello, a partir del 1 de enero de 2016, la retención aplicable a los rendimientos procedentes de arrendamientos o subarrendamientos de bienes inmuebles de tipo comercial es del 19%.

Sin embargo, existen varias circunstancias en la que no existe obligación de cumplir dicha retención:

- Cuando las rentas satisfechas por el arrendamiento a un mismo arrendador no superen los 900 euros anuales.

- Cuando el arrendador acredite frente al arrendatario el cumplimiento de la obligación de tributar por alguno de los epígrafes del grupo 861 de la Sección primera de las Tarifas del Impuesto sobre Actividades Económica, aprobadas por el RD 1175/1990, de 28 de septiembre, y no resulte cuota cero o bien, por algún otro epígrafe que faculte para la actividad del arrendamiento o subarrendamiento de inmuebles urbanos, cuando aplicando el valor catastral de los inmuebles destinados al arrendamiento o subarrendamiento las reglas para determinar la cuota establecida en los epígrafes del citado grupo 861, no resulte cuota cero.

- Cuando los rendimientos deriven de los contratos de arrendamiento financiero a que se refiere el apartado 1 de la disposición adicional séptima de la Ley 56/1988, de 19 de julio, sobre Disciplina e Intervención de las Entidades de Crédito.

- Cuando las rentas se obtengan por la entidades totalmente exentas a que se refiere el artículo 9.1 de la Ley del Impuesto sobre Sociedades.

- Cuando se trate de arrendamiento de vivienda por empresas para sus empleados.

Reserva de Capitalización - Impuesto de Sociedades

13 Noviembre 2015

Al estar cerca del final del ejercicio 2015, analizamos una de las medidas más interesantes recogidas en la última reforma del Impuesto de Sociedades, la Reserva de Capitalización.

Las entidades que tributen al tipo general (art. 29.1) o al superior (art. 29.6) tienen derecho a una reducción en la Base Imponible del 10 % del incremento de sus Fondos Propios.

Para ello se deben cumplir los siguientes requisitos:

- El incremento se debe mantener durante al menos 5 años desde el cierre del periodo al que corresponda esta reducción (salvo por pérdidas contables).

- Que se dote una reserva indisponible durante el plazo de los 5 años por el importe de la reducción, que deberá estar en Balance separada e identificada.

El derecho a la reducción no podrá ser mayor al 10 % de la Base Imponible previa a la integración de las dotaciones por pérdidas de créditos y de la compensación de Bases Imponibles Negativas.

Si no existiera suficiente Base Imponible para aplicarlas, las cantidades pendientes podrán aplicarse en los periodos que finalicen en los 2 años inmediatos y sucesivos al cierre del periodo en que se generó el derecho (junto con la reducción que pudiera existir en estos ejercicios y con el límite anterior).

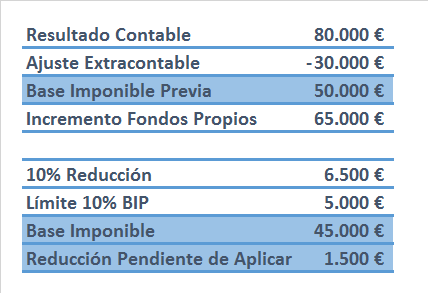

Supongamos, por ejemplo, una sociedad cuyo resultado contable es de 80.000€, debe realizar un ajuste extracontable de -30.000€ y se destinan 65.000€ a incrementar fondos propios. En la siguiente imagen vemos el impacto de la reserva de capitalización:

Autónomos que trabajan en su vivienda habitual

22 Octubre 2015

Hasta ahora los autónomos que tenían afectada parcialmente su vivienda para ejercer su actividad económica, podía deducirse los "gastos derivados de la titularidad de la vivienda" (IBI, comunidad de propietarios, seguro, etc.) en proporción a la parte de la misma afectada en relación con la superficie total de la vivienda.

No obstante, la Agencia Tributaria no permitía la deducción de los gastos derivados de los suministros de la vivienda (agua, luz, gas, calefacción, teléfono, internet, etc.) al considerar que a diferencia de los gastos derivados de la titularidad de la vivienda, no existía una regla racional que permitiera diferenciar que parte de estos gastos se destinan a fines particulares y que parte al desarrollo de la actividad.

Pues bien, el 10 de septiembre, el TEAC fija un nuevo criterio (criterio vinculante para todas la Administración Tributaria) para poder considerar deducibles estos gastos de suministros que hasta ahora no tenían opción de ser deducidos ni siquiera parcialmente. Este nuevo criterio fijado en el recurso extraordinario de alzada para la unificación de criterio, aunque un poco indeterminado, adopta una posición intermedia y abre la posibilidad de deducir parcialmente estos gastos derivados de los suministros de la vivienda destinados al desarrollo de la actividad económica.

¿Qué debemos tener en cuenta para deducir estos gastos derivados de los suministros?

En primer lugar, se debe partir del principio de correlación de ingresos y gastos. El TEAC alude a esta regla general para concretar que solo podrán deducirse los gastos si efectivamente están vinculados a la obtención de ingresos. Obviamente esta vinculación deberá ser acreditada en todo caso.

El cálculo de la proporción afecta (una vez acreditada la vinculación) se debería realizar atendiendo no solo a la proporción en función de los metros cuadrados de la vivienda afectos a la actividad sino más bien a un “criterio combinado de metros cuadrados con los días laborables de la actividad y las horas en que se ejerce dicha actividad económica”.

Resumiendo: Se abre la posibilidad a que los autónomos que trabajan en casa puedan deducirse parte del gasto correspondiente a los suministros siempre que estén vinculados a su actividad, debiendo aplicar un criterio combinado entre los metros cuadrados afectos y el tiempo que efectivamente se dedique a la actividad en los mismos.

Si bien estamos ante una buenísima noticia, debemos ser conscientes de que tanto la carga de la prueba (de la vinculación) como la combinación de ambos criterios (metros y tiempo) recaen en el contribuyente y que por lo tanto quedan supeditados a los nuevos criterios que previsiblemente tendrán que elaborar y aplicar desde la Administración Tributaria.

Habrá que estar pendientes de estos criterios en los próximos meses.